資産運用はじめました~投資信託編~ [健康・お金]

1回で書き終えるつもりが書き始めるとだらだら書いてしまう性格は相変わらずですが、

とりあえず今回と明日で資産運用の話は書き終えたいと思います。

投資全体の10%弱を占めるラップ口座についてから。

◎ラップ口座◎

2年前に楽天証券のネット口座で個別銘柄の株式を購入した時、

ちょっとだけやってみようかと思って申し込んだのがラップ口座で、

(株式や債券、REITなどを組み合わせた投資をお任せできる)

楽天証券の場合は、投資リスク(5段階)から選んで設定できますが、

ハイリスクハイリターンを選べない小心者なので、2番目にローリスクの

タイプで選びました。

「下落ショック軽減機能(DRC機能)」という機能がついているので、

暴落時に投資内容の比率を変更して下落ショックを和らげられる一方、

暴騰時にも比率を変更するので大損しないけれど大儲けもない、という、

人生そんなに攻めていない私にぴったりな機能がついています。

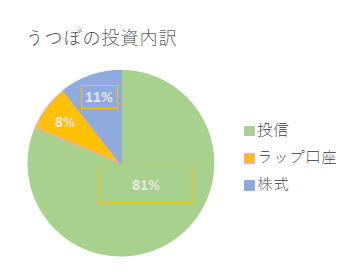

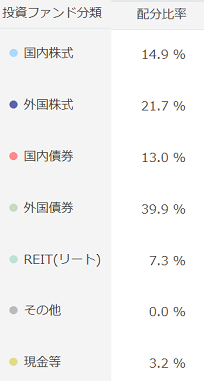

現在のラップ口座の運用内容(配分比率)は、

こんな感じですが、

こんな感じですが、

2年間で2割弱増えているのでやはりプロにまかせると安心、というのがラップ口座です。

年間12回、手数料なしで運用コースの変更が可能なので、運用状況をみながら変更可、

これまで変更したことがなかったのですがこれまでの運用がまあまあよいので、

先月からハイリスク方面へ基準を上げました。(5段階でちょうど真ん中のリスク度合い)

この先の運用がどうなるのか、暫く気を付けてみようと思いますが、自分の投資リスクの

許容範囲内で運用コースが選べるのは投資初心者の方にもよいのかと思っています。

尚、手数料や成功報酬については、月次(運用管理手数料、投資顧問料)、

年次(成功報酬)が引き落とされますが、それでこのくらいの運用益が出ていれば

個別銘柄の株式投資より安定した運用ができるかもしれませんね。

◎投資信託◎

投資の8割を占めている投資信託ですが、始めたのは10年前。

https://utsubohan.blog.ss-blog.jp/2013-01-11

公庫の住宅ローンの繰上返済手続きで某地銀(アルファバンクK葉銀行)に

手続きに行った時、退職金金額を先に聞いていたのでまだ余剰があるだろう、と

思った担当の若いお兄さんが投資信託を勉強しはじめたばかりなんですが、と

ノルマをちらつかせながら勧めてきたのに素直に乗ったのが最初です。

◇ダイワ日本国債ファンド(毎月分配型)(大和証券)

◇エマージング・ソブリン・オープン(毎月決算型)為替ヘッジあり

(三菱UFJ国際投信)

この2つを退職金の中から充当して購入しました。

今考えると銀行で購入すると手数料が高いのに、とか、分配金もらわないタイプにすれば

よかったのに、と反省することしきりですが、当時私もよく投資信託のことが分からず、

お兄さんのお勧めに素直に乗ってしまったわけです。

2つの投資信託を10年近く持っていて思ったのは、日本国債は安定しているということ、

日銀が買っているので安定しているわけですが、毎月の分配金も最初は少ないと

思ったものの、さほど下がらずに10年間続いているので、基準価額が減っていても

分配金込みで4%程度の利益が出ています。

10年やってる割には少ないのですが、定期預金よりはマシかな、という感覚で、

ローリターンながらこれは今後も暫く放置しておこうかと思っています。

一方のエマージング・ソブリンは、最初こそ新興国の債券なので、

世界の新興国の経済成長率も高いような時期で分配金もかなり多く、

基準価額もさほど下がらなかったので買ってよかったと思っていたのですが、

為替ヘッジがあるといっても運用報告書を読むと新興国の債券ポートフォリオを

組み替えているものの購入時のようなハイリターンを期待するのは難しく、

更に昨今のウクライナ・ロシアリスクを含めると特に東欧(旧共産圏)の経済が

高成長というのは期待しづらいので、現在の基準価額に分配金を足して計算して

日本国債よりは利益が出ている状態で(今後も基準価額は下がっていくと思われ)

売却した方がよいかと思ったのは、今回の資産棚卸しで見えた一番の気づきでした。

この2つが投資信託の8割くらいを占めていて、残りは2年前に楽天証券で始めたもの。

NISAにしていないのですが非課税メリットを考えるとNISAにしないと、と

(NISAの口座に変更しようと思ってまだ手続きしていません)

kouさんの記事をみて反省しております。( 一一)

楽天証券で取引している割に楽天は好きではないのですが、

楽天市場、楽天トラベル、楽天証券、楽天カードで決済できてポイントがたまる、

楽天のマーケティング戦略にまんまとはまっている利用者の1人で(笑)

4つの投資信託を毎月楽天カード引き落としで購入積み立てしています。

◇たわらノーロード日経225(アセットマネジメントOne)

◇スパークス・新・国際優良日本株ファンド(スパークス)

◇eMAXIS Slim 米国株式(S&P500)(三菱UFJ国際投信)

◇MHAM新興成長株オープン(アセットマネジメントOne)

この4つを2年間毎月積立て投資していますが、やはり米国株式は安定していて、

4つの中では一番利益が出ています。(2年間で40%弱くらい)

eMAXIS Slimは手数料も安いので安定運用できるとなれば選択肢に入れたほうが

よいと思っています。(これはkouさんも運用していると知り安堵)

たわらノーロード日経225は日経平均の動きを見ていればよいか、という安直な考えで

選びましたがそこそこ順調、スパークスとMHAMはかなり日々の変動が大きく

(上がるときは上がるけれど下がるときの下がり方もすごい)

どちらかというと割安株と判断されている株式を組込んでいるので、

組み込まれている企業が大化けすれば基準価額も化ける、その反対も然り、な感じで、

私にしてはちょっと博打的に選んだ商品ですがスパークスは微減、MHAMは微増、

どちらも手数料は高い商品なので、日々の変動幅を見て毎日ドキドキするのも嫌だし、

どちらかは積み立てをストップしようと考えています。

(5年間の運用で観るとスパークスの方が上がっていないのでこちらをやめると思う)

というわけで、投資信託の選び方でまだ迷走中なのですが、

証券会社のサイト(ネット口座)で自分の投資スタイルに合った投信商品を検索できて

様々な期間での運用状況(直近1ヶ月、3か月、6か月、1年、3年、5年というスパン)

を確認できるのと積立内容の変更も簡単なので、自分で運用状況を確認しながら

こつこつためていくにはよい方法だと思います。

ETF(上場投資信託)への投資も考えたのですが、商品数の多さでいえば投資信託、

ETFは上場しているので一日の中で価格が変動するのを気にしてしまいそうなので、

やはりどちらかといえば投資信託の方がピリピリ感なく投資できるという点では

自分に向いていると思っています。

何も考えずに運用するのであれば、ラップ口座(色々手数料や報酬を引かれますが)が

よいと思いながら、自分の考え方で選んでみる投資信託も個別銘柄の株式投資よりは

リスクが少なくて良いと思っています。

最初に投資信託を適当に選んで失敗した経験もあるので、上に書いたように運用状況を

チェックしたり運用報告書を(軽くでも)読んだり、新聞をちゃんと読んで世の中の動きを

自分なりに把握したり、そういうクセをつけることで思っていたのと違う、ということには

なりづらいのが投資信託、ではないかと思います。

というわけで、投資内容の内訳について書いてみましたが、

もうちょっと書きたいことがありますので。

(あと1回だけ書きます)

とりあえず今回と明日で資産運用の話は書き終えたいと思います。

投資全体の10%弱を占めるラップ口座についてから。

◎ラップ口座◎

2年前に楽天証券のネット口座で個別銘柄の株式を購入した時、

ちょっとだけやってみようかと思って申し込んだのがラップ口座で、

(株式や債券、REITなどを組み合わせた投資をお任せできる)

楽天証券の場合は、投資リスク(5段階)から選んで設定できますが、

ハイリスクハイリターンを選べない小心者なので、2番目にローリスクの

タイプで選びました。

「下落ショック軽減機能(DRC機能)」という機能がついているので、

暴落時に投資内容の比率を変更して下落ショックを和らげられる一方、

暴騰時にも比率を変更するので大損しないけれど大儲けもない、という、

人生そんなに攻めていない私にぴったりな機能がついています。

現在のラップ口座の運用内容(配分比率)は、

こんな感じですが、2年間で2割弱増えているのでやはりプロにまかせると安心、というのがラップ口座です。

年間12回、手数料なしで運用コースの変更が可能なので、運用状況をみながら変更可、

これまで変更したことがなかったのですがこれまでの運用がまあまあよいので、

先月からハイリスク方面へ基準を上げました。(5段階でちょうど真ん中のリスク度合い)

この先の運用がどうなるのか、暫く気を付けてみようと思いますが、自分の投資リスクの

許容範囲内で運用コースが選べるのは投資初心者の方にもよいのかと思っています。

尚、手数料や成功報酬については、月次(運用管理手数料、投資顧問料)、

年次(成功報酬)が引き落とされますが、それでこのくらいの運用益が出ていれば

個別銘柄の株式投資より安定した運用ができるかもしれませんね。

◎投資信託◎

投資の8割を占めている投資信託ですが、始めたのは10年前。

https://utsubohan.blog.ss-blog.jp/2013-01-11

公庫の住宅ローンの繰上返済手続きで某地銀(アルファバンクK葉銀行)に

手続きに行った時、退職金金額を先に聞いていたのでまだ余剰があるだろう、と

思った担当の若いお兄さんが投資信託を勉強しはじめたばかりなんですが、と

ノルマをちらつかせながら勧めてきたのに素直に乗ったのが最初です。

◇ダイワ日本国債ファンド(毎月分配型)(大和証券)

◇エマージング・ソブリン・オープン(毎月決算型)為替ヘッジあり

(三菱UFJ国際投信)

この2つを退職金の中から充当して購入しました。

今考えると銀行で購入すると手数料が高いのに、とか、分配金もらわないタイプにすれば

よかったのに、と反省することしきりですが、当時私もよく投資信託のことが分からず、

お兄さんのお勧めに素直に乗ってしまったわけです。

2つの投資信託を10年近く持っていて思ったのは、日本国債は安定しているということ、

日銀が買っているので安定しているわけですが、毎月の分配金も最初は少ないと

思ったものの、さほど下がらずに10年間続いているので、基準価額が減っていても

分配金込みで4%程度の利益が出ています。

10年やってる割には少ないのですが、定期預金よりはマシかな、という感覚で、

ローリターンながらこれは今後も暫く放置しておこうかと思っています。

一方のエマージング・ソブリンは、最初こそ新興国の債券なので、

世界の新興国の経済成長率も高いような時期で分配金もかなり多く、

基準価額もさほど下がらなかったので買ってよかったと思っていたのですが、

為替ヘッジがあるといっても運用報告書を読むと新興国の債券ポートフォリオを

組み替えているものの購入時のようなハイリターンを期待するのは難しく、

更に昨今のウクライナ・ロシアリスクを含めると特に東欧(旧共産圏)の経済が

高成長というのは期待しづらいので、現在の基準価額に分配金を足して計算して

日本国債よりは利益が出ている状態で(今後も基準価額は下がっていくと思われ)

売却した方がよいかと思ったのは、今回の資産棚卸しで見えた一番の気づきでした。

この2つが投資信託の8割くらいを占めていて、残りは2年前に楽天証券で始めたもの。

NISAにしていないのですが非課税メリットを考えるとNISAにしないと、と

(NISAの口座に変更しようと思ってまだ手続きしていません)

kouさんの記事をみて反省しております。( 一一)

楽天証券で取引している割に楽天は好きではないのですが、

楽天市場、楽天トラベル、楽天証券、楽天カードで決済できてポイントがたまる、

楽天のマーケティング戦略にまんまとはまっている利用者の1人で(笑)

4つの投資信託を毎月楽天カード引き落としで購入積み立てしています。

◇たわらノーロード日経225(アセットマネジメントOne)

◇スパークス・新・国際優良日本株ファンド(スパークス)

◇eMAXIS Slim 米国株式(S&P500)(三菱UFJ国際投信)

◇MHAM新興成長株オープン(アセットマネジメントOne)

この4つを2年間毎月積立て投資していますが、やはり米国株式は安定していて、

4つの中では一番利益が出ています。(2年間で40%弱くらい)

eMAXIS Slimは手数料も安いので安定運用できるとなれば選択肢に入れたほうが

よいと思っています。(これはkouさんも運用していると知り安堵)

たわらノーロード日経225は日経平均の動きを見ていればよいか、という安直な考えで

選びましたがそこそこ順調、スパークスとMHAMはかなり日々の変動が大きく

(上がるときは上がるけれど下がるときの下がり方もすごい)

どちらかというと割安株と判断されている株式を組込んでいるので、

組み込まれている企業が大化けすれば基準価額も化ける、その反対も然り、な感じで、

私にしてはちょっと博打的に選んだ商品ですがスパークスは微減、MHAMは微増、

どちらも手数料は高い商品なので、日々の変動幅を見て毎日ドキドキするのも嫌だし、

どちらかは積み立てをストップしようと考えています。

(5年間の運用で観るとスパークスの方が上がっていないのでこちらをやめると思う)

というわけで、投資信託の選び方でまだ迷走中なのですが、

証券会社のサイト(ネット口座)で自分の投資スタイルに合った投信商品を検索できて

様々な期間での運用状況(直近1ヶ月、3か月、6か月、1年、3年、5年というスパン)

を確認できるのと積立内容の変更も簡単なので、自分で運用状況を確認しながら

こつこつためていくにはよい方法だと思います。

ETF(上場投資信託)への投資も考えたのですが、商品数の多さでいえば投資信託、

ETFは上場しているので一日の中で価格が変動するのを気にしてしまいそうなので、

やはりどちらかといえば投資信託の方がピリピリ感なく投資できるという点では

自分に向いていると思っています。

何も考えずに運用するのであれば、ラップ口座(色々手数料や報酬を引かれますが)が

よいと思いながら、自分の考え方で選んでみる投資信託も個別銘柄の株式投資よりは

リスクが少なくて良いと思っています。

最初に投資信託を適当に選んで失敗した経験もあるので、上に書いたように運用状況を

チェックしたり運用報告書を(軽くでも)読んだり、新聞をちゃんと読んで世の中の動きを

自分なりに把握したり、そういうクセをつけることで思っていたのと違う、ということには

なりづらいのが投資信託、ではないかと思います。

というわけで、投資内容の内訳について書いてみましたが、

もうちょっと書きたいことがありますので。

(あと1回だけ書きます)

寿輔師匠![[ハート]](https://blog.ss-blog.jp/_images_e/80.gif)

うつぼ図鑑

私は、投資信託とETFと個別株のみで、債権やリートは持っていないので、新鮮です。

eMAXIS SlimはS&P500か先進国か全世界であれば、どれでも良いかなと思っています。

今後しばらくはこの2年ほどの伸びはなさそうですが、5年とかそういうスパンであれば問題ない気がします。

ラップ口座も悪くないと私も思います。特に投資にあまり時間をかけたくない人や投資を始めたばかりの人にはピッタリではないかと。

投資信託はもうちょっと本格的にやりたい人やつみたてNISAをしたい人にはピッタリですし、うんうん、という感じで読みました。(^^)

by kou (2022-04-28 21:44)

kouさん、おはようございます。

REITは一時期もてはやされましたが結構変動が大きいイメージがあります。

eMAXIS Slimは手数料が低いのと運用成績がよいので投資しましたが、

ネットでこうやって投資できるのは便利な時代担ったと思います。

by うつぼ (2022-04-29 08:59)